相続とは?基本的な仕組みとルール

相続とは、亡くなった人の財産や権利が他の人に引き継がれることいいます。亡くなった人を「被相続人」、財産や権利を引き継ぐ人を「相続人」と呼びます。

一般的には、被相続人が遺言を残している場合はその内容に基づいて相続が進められますが、遺言がない場合や遺言が無効な場合は、法律に基づいて相続が行われます。

ここでは相続の流れに沿って、基本的な仕組みやルールをなるべくわかりやすく解説していきます。

目次

相続の開始

相続は被相続人が死亡した時点で開始します。失踪宣告による擬制的死亡も含みます。▶民法882条

相続の対象となる物

基本的には相続開始時に被相続人が持っていた全ての権利や義務をそっくりそのまま相続人が受け継ぐことになり、これを包括承継といいます。

ですから、貯金や不動産などのプラスの財産だけでなく、負債や未払金などのマイナスの財産も全てひっくるめて受け継ぐことになるので注意が必要です。▶民法896条

主なプラスの財産

現金、預貯金、有価証券、債権、家財、貴金属、自動車、土地、建物、借家権、借地権など

主なマイナスの財産

負債、未払金など

相続の対象とならない物

被相続人の一身に専属した権利(一身専属権)は相続の対象になりません。▶民法896条ただし書き

「一身専属権」とは、特定の個人に対してのみ専属し、他人が取得または行使することのできない権利です。

一身専属権の主なもの

扶養請求権、親権、代理権、生活保護、年金受給権など

祭祀(さいし)に関する権利、財産は相続財産には含まれないので、別にその承継者を決めます。 ▶民法897条

相続財産とは別者なので相続人以外の者や相続放棄をした者でも祭祀財産を承継することは可能です。

祭祀財産の主なもの

系譜、位牌、仏壇、墓石、墓地など

相続人と相続分

遺言書がある場合は遺言書の内容に従うことになりますが(▶民法902条)、遺言書が無かった場合に誰が相続人になるのか?誰がどの割合で相続するのか?は民法に定められています。

民法に定められた、被相続人の遺産を引き継ぐ権利を持つ人を「法定相続人」(▶民法887条第1項、▶民法889条、▶民法890条)、各相続人が遺産を引き継ぐ割合のことを「法定相続分」といいます。▶民法900条

では実際に誰がどれだけの割合で相続するかを具体的に解説していきます。

配偶者は常に相続人

相続開始時に配偶者がいる場合は、他にどのような血族がいても常に配偶者は相続人になります。▶血族と姻族

ここでの配偶者とは法律上の婚姻手続きを行った者に限られます。内縁関係があっても配偶者とは認められません。

配偶者以外の血族の優先順位

相続人になるのは配偶者+優先順位最上位の者になります。配偶者がいない場合は優先順位最上位の者が全て相続することになります。

優先順位上位の者がいる場合は下位の者は相続することはできません。

例えば、子ども(直系卑属)がいる場合、親(直系尊属)や兄弟姉妹は法定相続人にはなりません。▶直系尊属と直系卑属

| 法定相続人と法定相続分 | ||

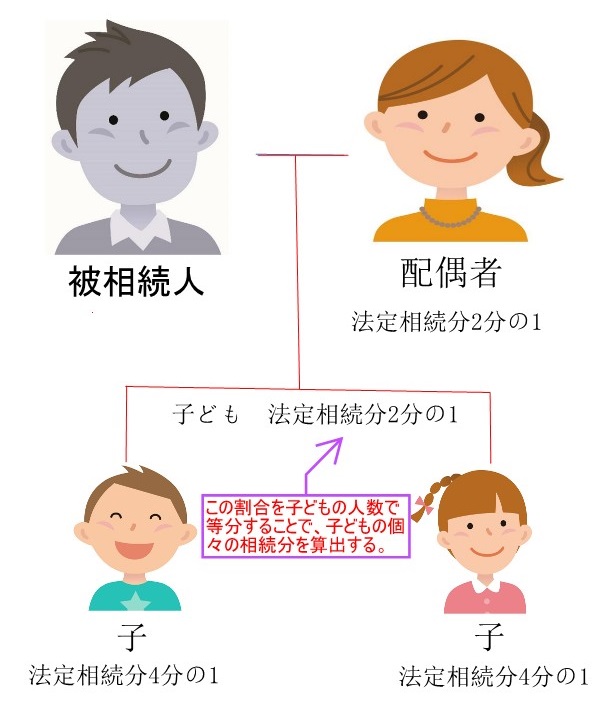

| 第1順位 | 子ども(直系卑属) 2分の1 | 配偶者 2分の1 |

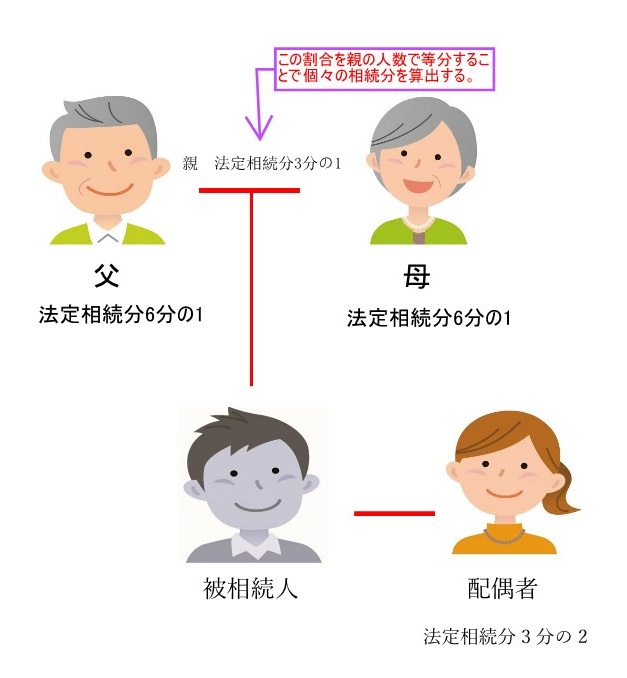

| 第2順位 | 親(直系尊属) 3分の1 | 配偶者 3分の2 |

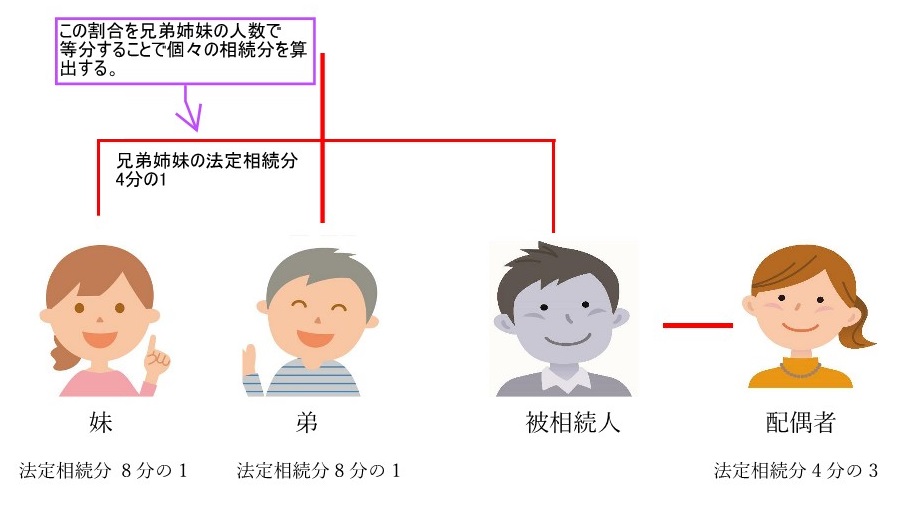

| 第3順位 | 兄弟姉妹 4分の1 | 配偶者 4分の3 |

①子どもがいる場合は、子どもと配偶者が法定相続人になります。配偶者がいない時は子どものみが法定相続人になります。

②子どもがいない場合は、親と配偶者が法定相続人になります。配偶者がいない時は親のみが法定相続人になります。

③子どもも親もいない場合は、兄弟姉妹と配偶者が法定相続人になります。配偶者がいない時は兄弟姉妹のみが法定相続人になります。

代襲相続

代襲相続(だいしゅうそうぞく)とは被相続人が死亡した時に、本来相続人となるはずの人が既に死亡していた等場合に、その子などが代わりに相続人になることをいいます。

本来相続人となるはずの人が既に死亡していた場合以外にも、「欠格」「廃除」されていた場合も代襲相続します。▶民法887条

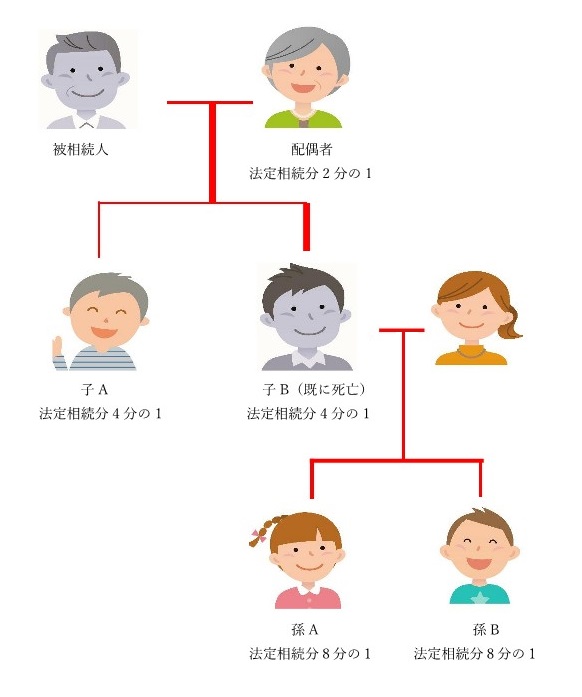

上の図をご覧ください。被相続人には配偶者と2人の子がいましたが、子Bは被相続人の死亡以前に亡くなっていました。

また、子Bには2人の子(孫Aと孫B)がいました。

子Bが生きていれば子Bは相続人となり、その法定相続分は4分の1です。しかし、子Bは既に亡くなっているため、その子である孫Aと孫Bが子Bの代わりに相続人となり、子Bの法定相続分4分の1を孫Aと孫Bの2人で等分し、それぞれの法定相続分は8分の1となります。

ここでの孫A、孫Bを「代襲相続人」や「代襲者」といい、子Bを「被代襲者」といいます。

さらに、この例で被相続人が死亡した時に孫Bも既に死亡しており、孫Bに子(ひ孫A)がいたとします。

この場合、代襲相続人である孫Bの代わりにひ孫Aが相続人になります。これを「再代襲」といいます。

子などの直系卑属が相続人の場合は上記の例のように「再代襲」以降も、あまり現実的ではありませんが「再々代襲」「再再々代襲」と延々と代襲が認められています。

一方、兄弟姉妹が相続人の場合は、「代襲」までしか認められておらず「再代襲」以降は認められません。

また被相続人に子などの直系卑属がおらず親が相続人になる場合に、親は既に死亡しているが祖父母はご存命という時は祖父母が相続人になりますが、これは「代襲」とはいいません。

相続欠格

殺人、脅迫、詐欺、私文書偽造などの罪を犯してまで自己の利益を求め、相続の安全性をおびやかす者から相続権を剥奪するためのルールです。▶民法891条

次の①~⑤に該当する者は、相続人となることができません。

① 意図的に相続人又は相続について先順位若しくは同順位にある者を死亡させ、または死亡させようとして刑に処せられた者

② 被相続人が殺害されたことを知っていたのに、これを告発、告訴しなかった者。ただし、その者が是非の判断のできないものであっ

た場合や、殺害者が自己の配偶者、直系血族であった場合にはこの限りでない。

③ 被相続人を騙したり脅すことによって、遺言を書くこと、遺言を撤回すること、遺言を取り消すこと、遺言を変更することを妨げ

た者。

④ 被相続人を騙したり脅すことによって、遺言を書かせたり、遺言を撤回させたり、遺言を取り消させたり、遺言を変更させた者。

⑤ 被相続人の遺言書を偽造、変造、破棄、隠匿した者

相続欠格は取り消されるということはありませんので、一度相続欠格となった相続人は二度と相続人となることは出来ません。

遺言書がある場合、遺言書の内容が優先されるのが原則ですが、相続欠格者は遺言によって相続人に指定されていてもその相続権も失いますので遺言による相続も認められません。

また相続権を失っていますので「遺留分」も認められません。▶遺留分とは?

相続欠格があった場合、代襲相続は認められています。相続欠格者に子がいるときは、その子が代襲して相続人となります。

相続廃除

相続欠格とは違い、被相続人の意思によって相続人の相続権を剥奪する制度です。▶民法892条

廃除の対象となるのは主には配偶者、子、又は親になり、兄弟姉妹は含まれません。

上記の者が被相続人に対して虐待をしたり、重大な侮辱を加えたり、その他の著しい非行があった場合には被相続人の意思で、その者の相続権を剥奪すること(廃除)を家庭裁判所に請求することができます。

廃除された者は遺留分をも含め相続権を剥奪されます。▶遺留分とは?

相続廃除があった場合、代襲相続は認められています。相続廃除者に子がいるときは、その子が代襲して相続人となります。

相続廃除の取消し

相続欠格と違い相続廃除は取り消すことが可能です。▶民法894条1項

相続廃除をした後になり、被相続人と相続廃除者の関係が改善された場合など相続廃除を取消したい時は、その旨を家庭裁判所に請求することができます。

遺言による相続廃除

相続廃除や、相続廃除の取消しは遺言によって行うことも出来ます。▶民法893条、▶民法894条2項

その場合、被相続人の死後に、被相続人の代わりに相続廃除や相続廃除の取消しの手続きをする為の遺言執行者が必要になります。

遺言による相続廃除・取消しを行う場合は以後執行者を指定しておきましょう。▶遺言執行者とは?

相続の承認と放棄

被相続人が亡くなると、相続人は3か月以内に遺産を引き継ぐのか?引き継がないのか?の選択をし、手続きをする必要があります。▶民法915条~

この3か月の期間を熟慮期間(じゅくりょきかん)といい、何の手続きもしないまま熟慮期間が経過してしまうと「単純承認」をしたものとみなされます(法定単純承認)ので、他の選択をしたい場合はそれまでに手続きを行うように注意して下さい。

一度、相続の承認または放棄をした場合は、たとえ熟慮期間内でも撤回することはできません。

遺産を引き継ぐ場合(相続承認)には2通りの制度があり、遺産を受け継がない(相続放棄)場合にも様々なルールが定められています。

個別に解説していきます。

単純承認

一般的な相続方法です。プラスの財産もマイナスの財産も全て引き継ぎます。▶民法920条

単純承認をする場合は特別な手続きは不要です。相続開始後3か月が経過すれば自動的に単純承認をしたことになります。

これを「法定単純承認」といいます。▶民法921条

また、相続人が相続財産を売ってしまった、捨ててしまった、消費してしまった等の処分をした場合なども「法定単純承認」に該当してしまいますので、他の選択をしようとしている場合は注意して下さい。

限定承認

承認のもう1つの制度です。▶民法922条

相続によって得たプラスの財産をもって借金などのマイナスの財産を清算し、なお財産が残ればそれを引き継ぎ、プラスの財産よりマイナスの財産の方が多い場合は、プラスの財産の範囲内においてのみマイナスの財産を引き継ぎます。

単純承認の場合、承認した後になって大きな負債が発見されても、もうその負債も引き継ぐしかありません。

限定承認だとあくまでプラスの財産の範囲内においてのみ負債も引き継ぐので、単純承認のようなリスクも無く非常に便利な制度のように思えますが、手続きが非常に煩雑で手間も費用もかかるため限定承認を選択する人はほとんどいないというのが現状です。

また、限定承認は相続人全員が揃って選択しなくてはいけません。一部の相続人は単純承認、残りの一部の相続人は限定承認というようにバラバラに選択することは出来ませんので、相続人全員で同意したうえで選択し、相続開始から3か月以内に家庭裁判所に申述する必要があります。

相続放棄

プラスの財産もマイナスの財産も全て引き継ぎません。相続開始から3か月以内に家庭裁判所に申述する必要があります。▶民法938条

相続放棄をした者は相続開始時からそもそも相続人ではなかったとみなされますので、代襲相続は認められません。

相続手続きの期限

相続が開始すると様々な手続きが必要になります。手続きによっては期限が定められていることがあります。

相続開始から7日以内

・死亡届(国外で死亡した場合は3か月以内)

・火葬許可申請書

など

相続開始から14日以内

・国民年金の受給停止手続き

・国民健康保険の資格喪失手続き

・世帯主の変更届(3人以上の世帯の世帯主だった場合)

など

相続開始から3か月以内

・限定承認、相続放棄の手続き

など

相続開始から4か月以内

・被相続人の所得税の確定申告・納税

相続開始から10ヵ月以内

・相続税の申告・納税